I. 왜 EBRD고, 왜 임팩트인가

1991년 동유럽·구소련 등 유럽 공산권 경제개발을 목적으로 설립된 유럽부흥개발은행(EBRD)은 영국 런던에 본부를 두고 있다. EBRD는 미국·중국을 포함해 전 세계에 75개의 회원국(Shareholder)을 보유하고 있다. 여기에는 한국·일본·스위스 그리고 유럽연합(EU)과 유럽투자은행(EIB)도 포함된다. 지분은 2025년 2월 기준 미국 9.46%, 영국 9.14%, 독일 9.14%, 일본 9.14%, 프랑스 8.06% 등이다. 한국 지분은 1.07%다.

지분을 보유한 회원국과 EBRD가 추진하는 프로젝트에 자금을 대는 투자국(Donor)이 따로 존재한다. 대부분의 경우 회원국이 EBRD 프로젝트에 펀딩을 하지만, 대만처럼 회원국은 아니지만 주요 투자국 명단에는 이름을 올린 경우도 있다. 반대로 중국처럼 지분(0.09%)을 보유하고 있지만, 투자 프로젝트에는 참여하지 않은 경우도 있다.

2024년 EBRD는 총 584개 프로젝트에 모두 166억 유로(약 25조8000억원)를 투자했다. 이는 전년 대비 25% 증가한 수치다. 투자 지역은 대부분 우크라이나(24억 유로·약 3조7000억원)를 포함한 ‘EBRD 권역(Regions)’에 집중됐다. EBRD 지역에는 우즈베키스탄·몽골 등 중앙아시아, 크로아티아·폴란드 등 동유럽, 우크라이나·아제르바이잔 등 구소련, 튀르키예·이집트·모로코 등 북아프리카와 중동 일부 등 35개국이 포함된다.

<EBRD의 연간 프로젝트 투자규모>

| 2024 | 2023 | 2022 | |

| 프로젝트수 | 584개 | 464개 | 431개 |

| 투자규모 | 165.8억 유로 | 131.3억 유로 | 130.7억 유로 |

| 민간투자 비중 | 76% | 80% | 74% |

| 투자유치금 | 48.2억 유로 | 28.2억 유로 | 17.5억 유로 |

이처럼 EBRD 회원국과 투자국, 그리고 담당(투자) 권역에 대한 개념 설명을 한 이유는 EBRD만이 가지고 있는 지역적 전문성과 해당 지역의 경제적 잠재력을 이해하는데 도움이 되기 때문이다.

2025년 5월 기준 EBRD가 전망한 EBRD 권역의 올해 국내총생산(GDP) 성장률은 3.0%고, 내년은 3.4%다. 국제통화기금(IMF)이 2025년 4월 발표한 세계 성장률 전망치인 2.8%(2025년)·2.9%(2026년) 보다 높다. 특히 중앙아시아의 경우 2025년 성장 전망치가 5.5%에 달한다. EBRD는 경제 전망과 더불어 담당 지역의 경제·산업 트렌드를 분석한 ‘전환 보고서(Transition Report)’도 매년 발간하고 있다. EBRD를 대표하는 이 보고서는 수석 이코노미스트팀(Office of the Chief Economist)에서 주도하고 있으며, 2024-25 보고서에서는 EBRD 지역 산업정책 분석 내용을 담았다.

이런 가운데 EBRD를 비롯한 세계은행(WB) 등과 같은 다자개발은행(MDB) 사이에서는 은행 자금이 투입된 국가와 지역에 대한 단순 분석을 넘어, ‘질적 영향 평가’가 필요하다는 목소리가 꾸준히 제기돼 왔다. 단순히 자금 지원이라는 양적 지표에 중점을 둔 영향평가 방식은 실제로 개발 목표 달성에 구체적으로 어떤 영향을 미쳤는지는 충분히 반영하지 못한다는 지적이 나오면서부터다. 이에 각 MDB는 투자성과와 영향을 측정하는 각자의 방법론을 구축하게 된다.

이러한 과정에서 부상한 개념이 바로 ‘임팩트'(Impact)다. EBRD는 임팩트를 단순 재무 수익을 넘어서는 긍정적인 변화, 즉 지속가능한 경제 전환을 촉진하는 실질적인 효과로 정의한다. 이러한 임팩트는 환경·사회적·경제적 측면에서의 개선을 포함하며, 프로젝트가 지역사회와 경제에 미치는 장기적인 영향도 중시한다. 임팩트를 평가할 수 있다는 것은 단순히 특정 지역의 개발 성과가 아닌, 글로벌 시장에서 자본과 기술이 어떤 기준으로 이동하고 평가받는지를 보여주는 일종의 나침반을 보유하는 것과도 같다.

EBRD는 지난 2022년 4월 임팩트 부문(Impact Team)을 신설했고, 2025년 5월 사상 첫 임팩트 보고서(Impact Report 2024)를 발간했다. 또한 2026년 시행을 목표로 임팩트 측정 플랫폼을 고도화 하는 작업이 진행 중이다. EBRD 임팩트 부문은 크게 ▲섹터 ▲방법론 연구 및 혼합금융 ▲결과평가 및 지식공유(RKM) 팀 등으로 나뉜다.

필자는 2024년 9월부터 2025년 8월까지 1년간 RKM 팀원으로 근무하며 EBRD의 첫 임팩트 보고서 출간과 플랫폼 고도화의 과정을 가까이서 지켜볼 수 있었다. 그 결과 ▲녹색 금융의 확대 ▲금융 인프라 구축 및 민간금융 활성화 ▲성평등 및 사회적 포용성 강화 등과 같은 글로벌 투자 트랜드를 포착할 수 있었다. 이같은 관철·분석기에 더해, 향후 한국 기업이 성장 잠재력이 높은 ‘EBRD 권역’으로 진출하고자 할 때 직면할 수 있는 문제와 해결방안까지 이 보고서에 담았다.

II. EBRD는 임팩트를 어떻게 측정하나

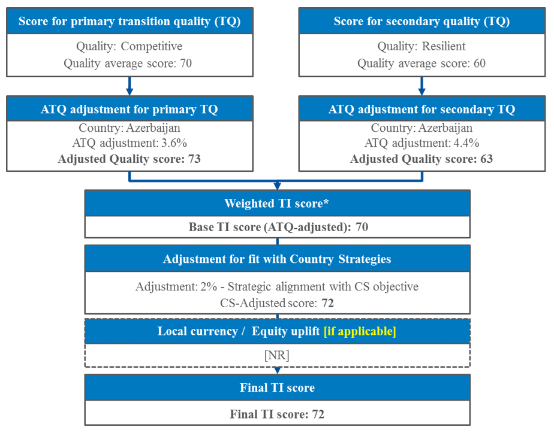

체제전환과 투자효과 측정이 곧 설립 목표와 직결되는 EBRD는 일찍부터 임팩트 측정 방법론을 발전시켜왔다. 현재의 방법론은 2016년말 구축됐으며, 그 중심에는 ‘톰스'(TOMS·Transition Objectives Measurement System)와 ‘팀스'(TIMS·Transition Impact Monitoring System)가 있다. TOMS는 투자 프로젝트에 대한 사전 영향 평가고, TIMS는 사후 영향 평가라 이해하면 쉽다.

EBRD의 임팩트 평가방식임팩트 측정을 위해 EBRD는 모두 6개 카테고리별로 프로젝트 단위마다 약 700개의 지표를 입력한다. 6개의 카테고리는 ▲경쟁력(Competitive) ▲환경(Green) ▲포용성(Inlcusive) ▲통합성(Integrated) ▲회복성(Resilient) ▲거버넌스(Well-Governed)다.

이 중 근래 특히 주목 받고 있는 분야는 환경과 포용이다. 환경의 경우, 환경 관련 기술혁신이 일어났는가, 녹색제품을 효과적으로 판매하는 비즈니스 모델이 구축됐는가, 환경 관련 거버넌스와 정책(GET·Green Economy Transition)이 시행되고 있는지 여부 등을 평가한다. 포용 카테고리에서는 여성 고용, 직업 만족도, 재고용률, 소수자 우대, 헬스케어 접근성 개선 등을 평가한다.

그밖에 ‘경쟁력’에는 중소기업(SME)의 경제기여도와 가치사슬 구축 등이, ‘회복성’에는 금융기관 안정성 등이 평가 지표로 사용된다. 여기에 국가·프로젝트별 특성을 감안한 가중치 조정(Assessment of Transition Qualities·ATQs)을 반영하면, EBRD 내부망인 ‘모나크(Monarch)’에서 종합 임팩트를 확인할 수 있다. 현재 약 700개인 지표를 143개로 줄이는 임팩트 측정 방법론에 대한 고도화·효율화 작업이 진행 중이며, 이는 2026년 상반기 내 완료될 예정이다.

III. EBRD의 임팩트 투자 트렌드

a. 녹색투자와 녹색금융

2024년 EBRD의 총 투자액(166억 유로) 중 58%인 약 97억 유로가 녹색 경제 프로젝트에 투입돼 환경 지속가능성에 대한 EBRD의 강한 의지를 나타냈다. 97억 유로 중 20억 유로는 녹색 채권 발행과 녹색 펀드 투자로 이뤄졌다.

국가별로 보면 튀르키예에서 500MW 이상 재생 가능 에너지 용량을 추가하는 프로젝트에 1억5000만유로, 우크라이나 풍력 발전소와 태양광 발전소 프로젝트에 1억 2000만 유로, 모로코 태양광 발전 프로젝트에 5000만 유로 규모의 투자 등이 있다.

산업·건축 분야 에너지 효율성 향상 프로젝트에도 2억 유로가 투입됐다. 국가별로는 세르비아(4000만유로·산업 공정 효율성 향상)와 알바니아(3000만유로·기존 건축물 에너지 소비 30% 절감 기술) 등이 수혜를 입었다.

그밖에 지속 가능한 교통 인프라스트럭처 구축에 2억 유로가 들어갔다. 폴란드 전기차 충천 인프라 및 대중교통 전기화 프로젝트에 7000만 유로, 카자흐스탄 철도 시스템 전기화와 친환경 트럭 도입(5000만 유로)이 대표적인 사례다.

b. 금융 인프라 구축 및 민간금융 활성화

2024년 EBRD는 금융시장 부문에 총 14억 5000만 유로를 투자해 총 17개국의 금융 인프라 구축을 지원했다. 이 투자는 민간 금융기관 역량 강화, 지속 가능한 금융 활성화 그리고 시장의 안정성을 제고하는 데 집중됐다. EBRD는 특히 기후 변화 대응과 ESG(환경·사회·지배구조) 요소를 반영하는 금융 프로젝트에 주목했다.

우크라이나에는 3억 5000만 유로가 투입됐다. 주요 프로젝트로는 통신 인프라 강화를 위한 주요 통신사 2곳에 장기 대출 지원이 있다. 2억 유로가 들어간 튀르키예의 경우 주요 상업은행 지분 인수 및 지원 확대, 그리고 은행들의 자본 확충과 대출 능력 강화를 통한 기업 및 소비자 금융 활성화에 초점이 맞춰졌다. 폴란드에는 1억 8천만 유로를 투자했다. 주로 금융기관의 녹색 금융 상품 개발 지원과 녹색 채권 발행, 그리고 친환경 투자 확대를 위한 재원 조달에 집중됐다. 그밖에 이집트(1억5000만유로)와 우즈베키스탄(1억2000만유로)에서도 금융기관 자본 및 운영 효율성 강화가 이뤄졌다.

c. 포용성·성평등 투자 강화

2024년 EBRD는 인적 자본(Human Capital) 부문에 모두 319개의 프로젝트 투자를 통해 85억 유로를 집행했다. 이는 2023년 대비 31% 증가한 수치다.

이 중 폴란드에 12억 유로가 투입됐다. 주요 프로젝트는 청년과 성인을 대상으로 한 기술 및 직업훈련 강화와 여성·장애인 등 노동 취약 계층의 노동시장 진입 촉진 등이었다. EBRD는 이를 통해 취업률이 15% 향상됐고, 디지털 교육 수혜자가 20만명 이상이라 소개했다. 루마니아에는 10억 유로가 들어갔다. 루마니아에서는 공공병원·진료소 시설 현대화를 통한 보건 인프라 개선, 그리고 직장 내 건강 및 안전 강화 프로젝트가 시행됐다. 이를 통해 병원 접근성이 25% 증가했고, 노동자 산업재해율은 10% 감소한 것으로 EBRD는 분석했다. 우크라이나에는 9.5억유로의 자금이 투입됐다. 전쟁 피해 지역 학교 복구 및 교육 재개 지원이 이뤄졌고, 청소년 심리치료 및 사회복귀 프로그램도 시행됐다.

인적 자본 강화와 더불어 눈여겨봐야할 부분은 바로 성평등 투자다. 2024년 EBRD의 총 투자 프로젝트 중 47%가 성평등을 고려한 ‘젠더 태그(Gender Tag)’ 프로젝트로 분류됐다. 이는 전년 대비 31% 증가한 수치다.

젠더 태그 분야에서 우크라이나는 2.5억유로를 유치했다. 전쟁 피해로 인한 여성의 정신건강 문제에 대응하는 심리치료 서비스 확대와 여성 고용 지원 프로그램이 활발히 이뤄졌다. EBRD는 우크라이나에서 3만명 이상의 여성과 청소년이 심리치료 혜택을 받았으며, 여성 고용률이 8% 증가했다고 밝혔다. 1.8억유로가 투입된 튀르키예에서는 여성 창업가를 위한 저금리 대출과 멘토링 프로그램을 운영했다. 또한 여성을 대상으로 한 IT·제조업 분야 중심의 기술 교육을 제공했다. 우즈베키스탄에서는 여성 기업가 역량 강화 프로젝트의 일환으로 정책 대화와 법률 개혁 지원이 이뤄졌다. 우즈베키스탄에서는 여성 창업자 수가 15% 증가하고, IT 분야의 여성 고용률이 10% 확대됐다고 EBRD는 밝혔다.

IV. 한국 기업에 주는 시사점

a. 핵심 투자지표로 부상한 임팩트

이미 유럽을 중심으로 한 전세계 국책 및 민간 자산운용업계에서는 임팩트가 핵심 투자지표로 부상했다. 한국 역시 임팩트 트렌드로부터 자유로울 수 없다. 불과 몇 년 전 유행처럼 시작돼 이제는 핵심 투자지표 중 하나로 자리 잡은 ESG를 보면, 향후 임팩트가 한국 자본시장에서 차지할 영향력을 가늠할 수 있다.

개념만 보면 ESG와 임팩트의 정의는 거의 같다. 다만 한 가지 결정적인 차이점은 ESG가 개별 기업의 환경 기여, 거버넌스, 포용성 등에 중점을 두고 있다면, 임팩트는 프로젝트 결과물(Outcome)에 방점을 찍고 있다는 점이다. 또 ESG가 투자 전·중·후의 ‘경영과정’을 본다면, 임팩트는 그 결과가 사회에 어떤 ‘실질적 변화’를 일으켰는지까지 본다. ESG가 리스크와 책임 중심의 프레임인 반면, 임팩트는 기회와 기여 중심의 관점이라 할 수 있다.

ESG가 투자 필수요소로 자리 잡았다면, 임팩트는 더욱 실천적이고 측정 가능한 기준으로 진화하고 있다. 실제로 많은 글로벌 자산운용사들이 기존의 ESG 평가모델에 더해, 임팩트 지표를 수익성과 병행해 검토하고 있으며, 그 비중은 해마다 증가 중이다. 특히 기후변화, 사회적 불평등, 교육 접근성 등 복합위기를 해결하기 위한 투자에서는 ESG만으로는 부족하고, 구체적인 결과와 변화의 방향을 제시할 수 있는 임팩트 지표가 절실하다.

지난 2023년 글로벌 자산운용사인 머서(Mercer)는 글로벌 펀드매니저 설문조사 결과(를 통해 “글로벌 자산운용사 중 40%가 ‘임팩트 투자 성과’를 전략에 명시적으로 통합하고 있다”고 밝힌 바 있다. 이는 2022년의 27%에서 대폭 증가한 수치다. 또한 2009년 설립된 글로벌임팩트투자네트워크(GIIN)도 ‘2023 GIINsight 시리즈’ 보고서에서 “전 세계 308개 임팩트 투자기관 중 다수가 포트폴리오 전 단계에서 임팩트 측정 및 관리를 수행하고 있으며, 특히 투자 의사결정 과정에서 임팩트 데이터 활용이 뚜렷이 증가하는 추세”라고 강조했다. 그밖에 글로벌 컨설팅업체인 PwC 역시 “2025년까지 유럽 내 ESG 펀드가 전체 뮤추얼펀드 자산의 50%를 초과할 것으로 전망하고 있으며, 이는 2019년~2025년 간 연평균 28.8% 성장 추세”라고 밝혔다.

ESG 시대가 이미 정착단계에 들어섰다면, 임팩트는 그 다음 시대를 여는 투자지표가 될 가능성이 높다. 앞으로 한국 기업과 투자자 역시 투자를 통해 긍정적인 변화를 이끌어내는 전략을 요구받게 될 수 있다.

b. 투자자금 빌릴 때도 임팩트 검증

임팩트를 주목해야할 이유는 그것이 투자지표이기도 하지만, 기업이 EBRD를 비롯한 MDB와의 공통투자프로젝트를 추진할 경우, 자금조달을 받기위한 기준도 되기 때문이다.

현재 한국의 한 대기업 A사는 EBRD와 공동으로 동유럽 현지 공장 현대화와 증설 작업을 추진 중이다. 전체 투자규모는 약 5억 유로(약 8000억원)이며, 이 중 4억 유로는 EBRD 융자, 1억 유로는 자체 조달할 계획이다. 최종 성사될 경우, 단일 프로젝트 기준 EBRD 역사상 최대 규모의 자금융자가 될 수 있기 때문에 2025년 7월 현재까지 매우 까다로운 검증 절차를 거치고 있다.

검증기준을 살펴보면, 기업 입장에서도 임팩트가 EBRD 같은 MDB는 물론, 글로벌 기관투자자의 자금유치를 위한 핵심지표 중 하나가 됐음을 실감할 수 있다. 예를 들어 검토항목 가운데는 Transition Impact and ETI Score 항목이 있다. 쉽게 말해 ‘임팩트 점수’다. EBRD는 임팩트 측정 지표에 근거해 A사 추진 중인 투자 프로젝트에 80점(100점 만점)이라는 높은 점수를 줬다. 이 이유에 대해 EBRD는 “공장의 현대화와 증설을 통해 탈탄소와 교통 업종의 그린화를 이룰 수 있다”고 평가했다. 여성과 성포용성을 의미하는 ‘Gender SMART’ 항목도 별도로 있지만, 현재 이 부분은 평가가 이뤄지지 않고 있다. 통합성 위험도(Integrity Risk Factors)와 관련해서는 A사의 동유럽 공장이 현지 환경단체와의 갈등 때문에 법적분쟁 이슈를 겪었음을 지적했고, A사의 모기업이 한국에서 겪은 각종 스캔들에 대해서도 언급하고 있다.

그밖에 우크라이나 재건을 적극 지원하는 EBRD 특성상 러시아와 벨라루스와의 관계를 따지는 항목도 눈에 띈다. 이와 관련해 EBRD는 A사가 속한 그룹의 관련사가 러시아에서 마케팅을 확대하고 있음을 검토서에 명시했다.

c. Case Study : 동유럽 진출 난제와 ‘복보증보험 CGB’ 활용

한화에어로스페이스, 두산에너빌리티, 현대로템, 대우건설 등 한국의 방위산업·에너지·건설 기업들의 EBRD 권역 진출이 확대되고 있는 추세다. 특히 최근 10년 새 급격히 늘고 있으며, 러시아·우크라이나 전쟁 이후 우크라이나 재건 등과 같은 제조업 호재로 인해 한국 기업의 동유럽 사업 확대는 상당 기간 지속될 전망이다. 이 과정에서 한국 기업이 최근까지도 맞닥뜨린 문제가 하나 있었다. 바로 보증서 발급이다.

우리나라 기업이 해외 정부 발주 프로젝트를 수주 하게 되면 현지 국가계약법상 계약보증, 이른 바 계약이행보증서(Performance Guarantee)를 제출한다. 이는 수주 사업이 이행 중 잘못될 경우에 대비, 수주액의 약 10%를 계약보증금으로 건다는 내용의 증서다. 그 외에 선급금보증(Advance Payment Guarantee)과 하자보증(Defect Liability Guarantee)도 해야 한다.

그런데 이게 쉬운 작업이 아니다. 우선 국내 금융기관 가운데 이러한 업무를 해주는 전문 보증기관이 사실상 없다. 무역보험공사와 수출입은행은 수출보증이 주된 업무고, 공제조합은 해외 네트워크가 부족하거나 건설·제조·방산 등 각 설립근거에 따라 보증공급이 상당 부분 제한된다. KB와 신한 등 국내 시중은행의 경우 기업금융과 무역금융에 대한 경험이 적다. 과거 외환은행이 유사한 역할을 했으나, 하나은행에 인수된 이후 관련 경쟁력을 상당 부분 잃은 것으로 파악된다.

이로 인해 그동안 한국 기업이 동유럽 지역에 진출할 때, 보증서를 발급해줄 현지은행을 찾더라도 높은 수수료와 낮은 신용공여한도 때문에 적지 않은 손해를 감수해야했다. 동유럽 현지은행의 경우, 바젤III 준수를 이유로 한국 기업에게 사업기간 중 연간 계약보증금의 1~1.5%를 수수료로 요구했다. 예를 들어 2조원 규모의 원자력발전 계약을 맺을 경우, 계약보증금은 2000억원이 되고, 그럼 보증수수료는 매년 20~30억원이 됐다.

진출 역사가 긴 중동의 경우 사업 이력이라는 게 있다 보니, 현재은행으로부터 보증서를 발급받는 게 어렵지 않지만, 본격 진출의 역사가 최근 10년에 불과한 동유럽 등 EBRD 권역의 경우, 한국 기업을 지원할 금융 인프라가 전무한 현실이었다.

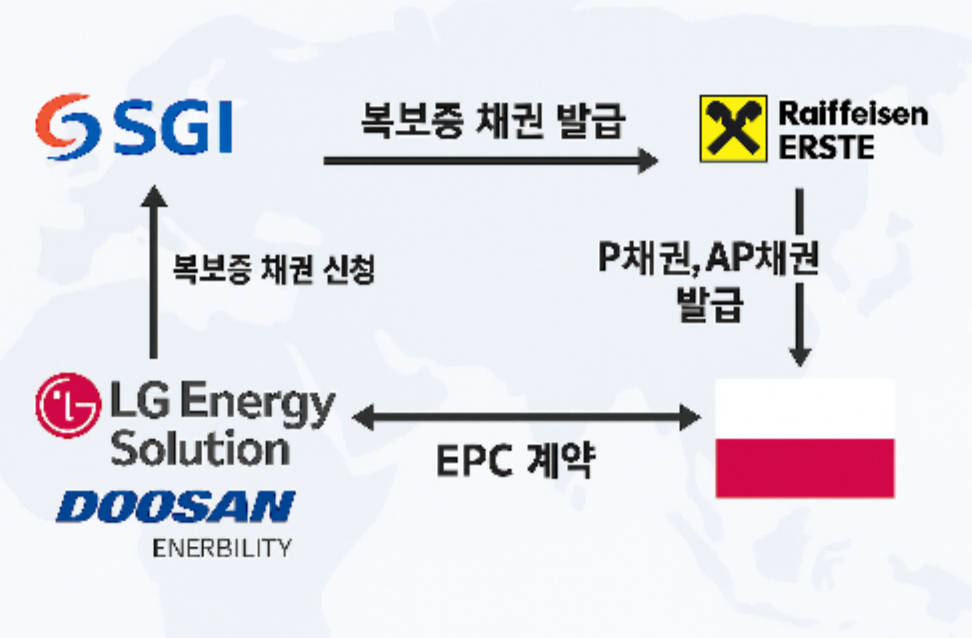

이 같은 상황에서 2024~2025년 동유럽 네트워크를 대폭 확대중인 SGI서울보증(서울보증보험)의 상품이 주목받고 있다. SGI서울보증이 2013년부터 서비스를 제공하고 있는 ‘복보증보험(Counter Guarantee Bond·CGB)’이다.

SGI서울보증의 CGB 사업 개요를 살펴보면, 한국기업이 SGI서울보증에 복보증보험 청약서를 제출하면, SGI서울보증이 현지은행에 복보증서를 주고, 현지은행은 이를 담보로 보증서를 발급하며 수수료와 신용공여한도를 책정하는 형태다. SGI서울보증의 S&P A+ 복보증보험을 활용할 경우, 현지 금융기관이 부담해야할 자본비용이 50~80% 절감되고, 이것이 결국 최종 현지 수수료 감소효과로 이어진다.

SGI서울보증이 직접 신용공여한도를 개설하는 구조라, 한국기업이 활용할 수 있는 보증금액 또한 대폭 늘어나는 것으로 전해졌다. SGI서울보증은 이러한 사업 진행을 위해 동유럽(폴란드, 체코, 헝가리, 루마니아 등)에서 가장 영향력을 보유한 오스트리아 은행인 라이파이젠(Raiffeisen)과 에르스테(Erste) 공략에 성공했다. 같은 이유로 북아프리카에서 강한 영향력을 행사하는 프랑스 은행인 소시에떼제네랄(Societe Generale)과 크레딧아그리콜(Credit Agricole)과도 이미 협력하고 있다. SGI서울보증은 최근 폴란드지사를 설립했으며, 중기적으로 지점 또는 법인으로 전환할 계획이다.

V. 보고서 작성을 마치며

한국 자본시장에서 ‘임팩트’는 아직 태동기에 머물러 있다. 정부(보건복지부) 주도로 지난 2012년 설립된 비영리 액셀러레이터인 한국사회투자가 꾸준히 ‘임팩트 투자’라는 용어를 사용하며 생태계 기반을 다지고 있지만, 여전히 많은 이들에게 임팩트는 정책자금을 기반으로 한 소셜벤처나 사회적경제 조직에 국한된 이미지로 인식되고 있다. 실질적인 시장 기반 투자로서의 인식은 부족하며, 민간 자본의 본격적인 유입 또한 제한적인 상황이다.

그러나 2020년을 전후로 불었던 ESG 열풍을 기억해야 한다. 당시는 글로벌 자본시장과 산업 전반에 걸쳐 ‘환경(Environment)’, ‘사회(Social)’, ‘지배구조(Governance)’라는 프레임이 강력한 압력으로 작용하며 기업 행동을 변화시켰다. 물론 최근 ESG 투자 상품의 수익률 부진과 일부 기업의 ‘그린워싱'(친환경 위장) 사례로 인해 사회적 신뢰가 흔들리고, 열기가 다소 식은 것은 사실이다. 하지만 그렇다고 해서 ‘친환경’, ‘지속가능성’, ‘사회적 가치 창출’과 같은 키워드가 글로벌 시장에서 사라지거나 후순위로 밀릴 것이라고 보는 시각은 거의 없다.

오히려 다음 물결은 이전보다 더욱 정교하고, 구체적인 기준을 요구할 것이다. 그 중심에 ‘임팩트(Impact)’라는 개념이 들어설 가능성이 크다. ESG가 비교적 넓고 모호한 기준을 기반으로 했던 반면, 임팩트는 실질적인 사회·환경 변화의 성과를 수치화하고 검증하는 데 중점을 둔다. 예를 들어, 탄소 절감량, 저소득층 고용 창출, 여성 일자리 증대, 장애인 접근성 향상 등과 같은 명확한 ‘임팩트 KPI(핵심성과지표)’를 중심으로 평가체계가 진화할 것으로 보인다.

이런 흐름은 글로벌 투자기관들의 요구에도 부합한다. 세계 최대 자산운용사 블랙록을 비롯한 주요 기관투자자들은 ‘재무적 수익률과 사회적 성과의 동시 달성’을 전제로 한 임팩트 투자 확대를 예고하고 있다. 국내 기업들 역시 이에 대응할 준비가 필요하다. 단순히 ‘착한 기업’의 이미지 구축을 넘어, 임팩트 자체를 핵심 비즈니스 전략으로 내세우는 ‘임팩트 드리븐(Impact-driven)’ 조직으로의 전환이 요구된다.

최근 KB증권은 이러한 흐름을 국내 금융권 최초로 선도하는 시도를 했다. KB증권은 2025년 지속가능경영보고서를 통해 임팩트 투자 성과와 전략을 공개하며, 임팩트 중심 투자 확대 가능성을 열었다. 보고서에는 저탄소 경제 전환에 기여하는 녹색 금융 상품과, 사회적 가치 창출을 목표로 한 임팩트 금융 사례들이 포함됐다. 특히 중소기업과 스타트업에 대한 ESG 기반 금융 지원 현황과 함께, 향후 탄소중립·기후위기 대응 분야에 대한 적극적인 임팩트 투자 확대 계획이 제시됐다.

앞으로는 기업들이 단순한 CSR 보고서가 아닌, 지속가능성과 임팩트 데이터를 기반으로 한 통합 성과 보고서 작성에 나설 것으로 예상된다. 글로벌 수준의 IR/PR용 임팩트 백서를 발간하고, 투자자들에게 명확한 사회적 기여 지표를 제시하는 것이 표준이 될 수 있다. ESG 열풍 당시 유행했던 여성 고용 확대나 고위직 여성 비율 목표 설정을 넘어서, 앞으로는 젠더 감수성을 반영한 제품 설계, 공급망 다양성 강화, 지역사회 회복력 향상 등 보다 정교한 가치 기반 경영으로 발전할 것이다.

임팩트는 단순한 트렌드가 아니라, ESG 이후 도래할 ‘다음 시대의 자본시장 언어’가 될 수 있다. 한국 기업들도 이 흐름에 발맞춰 준비해야 한다. ESG 열풍 때처럼 외부 압력에 의한 대응이 아니라, 능동적이고 전략적인 ‘임팩트 웨이브’를 준비하는 조직만이 글로벌 투자 생태계에서 지속적인 경쟁력을 확보할 수 있을 것이다.

<참고자료>

- EBRD. (2025.5). EBRD Impact Report 2024.

- EBRD. (2024.11). Transition Report 2024-25: Navigating Industrial Policy.

- EBRD. Intranet Archive (사내 자료).

- Getzel, B. 외. (2024.10). MDB Approaches to Impact Measurement and Reporting.

- Hand, D. 외. (2023.7). GIINSIGHT – Impact Measurement & Management Practice. Global Impact Investing Network (GIIN).

- Sternfels, B. 외. (2024.5). 2023 ESG Report: Accelerating Sustainable and Inclusive Growth for All. McKinsey & Company.

- Croker, D. 외. (2021.7). Embracing ESG Transformation: How Asset Managers Are Leveraging Regulation to Drive Value Creation. PwC.

- Mercer. (2024.1). 2023 Global Asset Manager Survey.

- KB증권. (2025.6). 지속가능경영보고서 2024.