“‘캐셔스 체크(cashier’s check)’로 결제해주시면 돼요.”

미국 생활 필수품인 자동차를 구입할 때 찻값을 어떻게 치를지 묻자 돌아온 답이었습니다. 생각했던 결제 방법 중 하나가 아니라 다시 한번 물어볼 수밖에 없었습니다.

“캐셔스 체크는 은행에 요청하면 되나요?” “네. 창구에 가서 발행해달라고 하세요.”

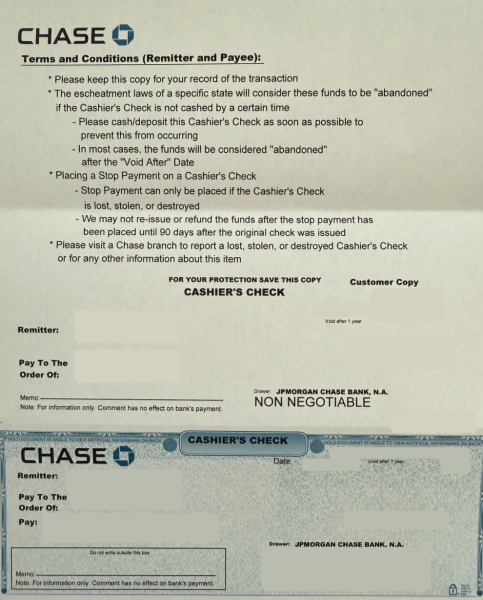

은행이 지급을 보증하는 캐셔스 체크

캐셔스 체크가 생소해 집에 돌아와 찾아봤습니다. 한국의 자기앞수표와 가장 유사한 수표더군요. 워싱턴주 금융기관부(Washington State Department of Financial Institutions)에선 캐셔스 체크를 이렇게 설명하고 있습니다. ‘금융기관이 지급을 보증하는 수표로, 은행 자체 자금에서 인출되며 은행원의 서명을 통해 발행된다. 일반적으로 고액 결제를 할 때 안전하게 사용할 수 있는 수단으로 간주된다.’

그러나 여전히 고개를 갸웃거릴 수밖에 없었습니다. 수표라는 결제 수단 자체가 매우 낯설었기 때문입니다. 미국은 핀테크(금융 기술) 발전을 사실상 이끌어 온 곳입니다. 온라인 결제 전문 기업 ‘페이팔(PayPal)’이 상장된 지 20년이 넘은 나라에서 아직도 수표라는 종이를 통해 돈을 주고받는다는 현실은 꽤 독특했습니다. 한국에선 마지막으로 수표를 썼던 게 언제인지 기억을 떠올리기조차 쉽지 않았습니다. 주변에 물어봐도 “Z세대들은 수표를 만져본 적도 없지 않을까”라는 말들이 돌아왔습니다.

인생 첫 캐셔스 체크

캐셔스 체크를 받는 과정은 어렵지 않았습니다. 따로 예약을 하지 않더라도 가까운 거래 은행 지점을 찾아 신청하자 곧바로 제 이름이 적힌 수표를 받을 수 있었습니다. 은행에 들어가서 나올 때까지 30분도 채 걸리지 않았습니다. 은행 애플리케이션(앱)으로 확인해 보니 계좌의 돈도 수표에 적힌 액수만큼 바로 빠져나갔습니다. 다만 그 옆에 ‘처리 중(pending)’이라는 단어가 떴습니다. 제 계좌에서 돈은 빼갔지만 은행 시스템상에서 거래가 최종 확정된 상태는 아니라는 의미였습니다. 수수료는 10달러였습니다. 한국에선 더 큰 금액도 앱을 통해 수수료 없이 이체할 수 있는 걸 생각하면 속이 쓰렸습니다.

물론 여권을 비롯한 본인 확인 서류는 챙겨가야 합니다. 저는 DS-2019(미국 비자 발급을 위해 대학이 발행하는 서류), I-94(출입국 기록 서류)뿐만 아니라 자동차 매매 계약서까지 챙겨 갔지만 은행원이 보여달라고 한 건 여권과 DS-2019뿐이었습니다. 제 DS-2019를 보고 이상하다며 다른 은행원을 부르길래 혹시 문제가 있나 잠깐 당황하기도 했었습니다. 하지만 제 이름이 어디에 적혀 있는지 못 찾아서 물어봤다고 하더군요. 수취인란에 자동차 매매 업체를 적어달라고 하니 은행원이 차를 사냐며 ‘스몰 토크’를 건네기도 했습니다.

캐셔스 체크를 건네주기 위해 다시 자동차 매매 업체를 찾았습니다. 직원은 캐셔스 체크 밑부분의 파란색 부분만 절취해 가곤 윗부분은 다시 돌려줬습니다. 제 손에 되돌아온 흰 종이에는 ‘이용약관’이 제일 위에 적혀 있더군요. 첫 문장은 다음과 같았습니다. ‘거래 증빙을 위해 이 복사본을 보관해주시기 바랍니다.’ 미국에서 처음으로 발행해본 캐셔스 체크라는 의미도 있는 만큼 여행 가방에 깊숙이 넣어두고 한국에도 가져갈 생각입니다.

“다소 느리지만 안전하다”

제가 또 수표를 발행할 일은 없지 않을까 싶습니다. 한국에선 이체 한도만 넉넉하게 설정해 두면 억 단위의 돈도 은행 앱으로 간편하게 보낼 수 있으니까요. 송금한 돈은 받는 사람 계좌에 바로 입금이 돼서 실시간으로 확인이 가능하고, 거래 자체도 은행에 자동으로 기록이 되니 증빙을 따로 마련할 필요도 없습니다. 부동산 거래에서도 계좌이체로 돈을 주고받는 게 자연스러워진 일상에 다시 수표가 들어올 틈은 없어 보입니다.

하지만 미국에서 캐셔스 체크는 꽤 오래 살아남을 듯합니다. 캐셔스 체크에 담기는 ‘시간’에 대한 미국 사회의 시각이 한국과는 다르기 때문입니다. 신용협동조합인 ‘피치 스테이트 연방 신용조합(Peach State Federal Credit Union)’에선 디지털 송금 앱보다 캐셔스 체크를 써야 하는 순간들을 꼽으며 그 이유 중 하나로 ‘처리 시간’을 제시했습니다. 캐셔스 체크는 거래가 종료되기까지 보통 1, 2 영업일이 걸려 속도는 다소 느리지만 안전하다고 안내하고 있습니다. 목돈을 주고받을 때는 캐셔스 체크가 더 안전하고 믿을 수 있는 결제 수단이라는 겁니다. 실제로 미국에선 여전히 자동차 매매뿐만 아니라 부동산 거래에서도 캐셔스 체크를 많이 쓴다고 합니다.

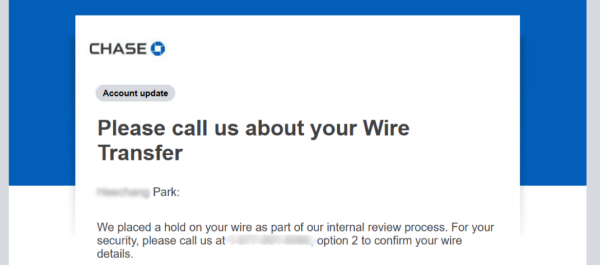

미국 은행을 이용하다 보면 미국은 거래금액이 커지면 속도보단 안전성을 중시하는 방향으로 시스템을 운영하고 있다는 생각이 듭니다. 차를 산 뒤 등록금을 납부하기 위해 또 큰 금액을 제 미국 은행 계좌에서 학교 계좌로 이체(wire transfer)한 적이 있습니다. 앱에서 송금 절차를 마치고 나서 한 시간가량 지났을 때 은행에서 메일이 하나 오더군요. 은행으로 전화해 달라는 제목의 메일을 열어보니 내부 검토 절차에 따라 계좌이체를 보류했다는 내용이 담겨 있었습니다. 담당자는 “왜 그 계좌로 돈을 보내냐” “여기에 적혀 있는 메모의 내용이 뭐냐” 등을 꼬치꼬치 캐물었습니다. 학교에서 계좌이체를 할 때 메모에 반드시 적으라고 강조했던 사항들을 설명하고 나서야 “이대로 계좌이체를 해주겠다”는 답을 들을 수 있었습니다. 빠르게 금융 거래를 마치기보단 송금 실수, 보이스피싱과 같은 사고를 사전에 차단하겠다는 의지가 느껴졌습니다.

가장 좋은 건 속도와 안전성을 모두 잡는 것이겠지요. 그래도 둘 중 하나를 선택해야 한다면 한국의 ‘빠름’에 익숙한 저는 속도에 한 표를 주고 싶습니다. 아, 참고로 미국에 와서 사회보장번호(SSN) 없이 빨리 은행 계좌를 만들려면 체이스은행을 이용하면 됩니다. DS-2019만 있어도 계좌를 만들어줬습니다.