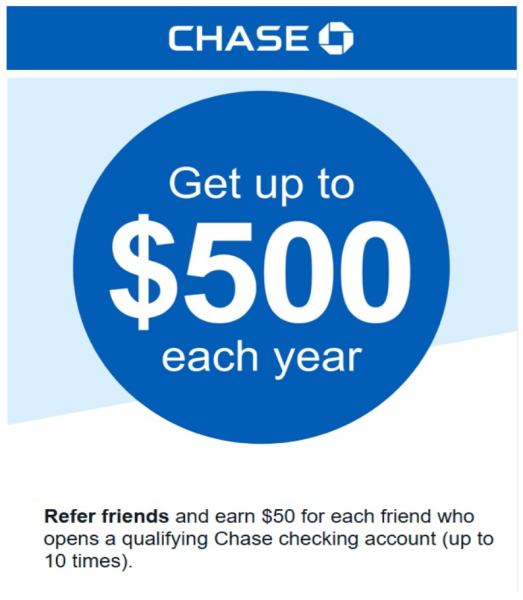

계좌만 개설했는데 은행에서 300달러를 준다. 친구를 추천하고, 그 친구가 새 계좌를 만들면 또 50달러를 준다. ‘설마, 왜?’ 하겠지만 미국 은행에서 실제로 하는 마케팅 방식이다. 신용카드 사용 금액에 따라 포인트를 주고 포인트가 쌓이면 현금으로 쓸 수도 있다. 미국에 오면 꼭 미국 은행 계좌를 개설하고 신용카드부터 만들라는 말을 누누이 듣게 되는 이유다. 국내 은행의 해외 법인에 계좌를 터놨으니 자금 수급의 급한 불을 껐다고 생각하고 계좌 개설을 뒤로 미뤘다가는 그만큼 혜택을 놓치게 된다. 뒤늦게 Chase 은행 계좌를 개설하고 신용카드를 써 보고 나서야 오자마자 서둘러 신용카드 절차부터 밟으라는 조언을 절실하게 공감했다. 1년이라는 단기 연수에, 다른 미국 은행 계좌를 가져본 적이 없으니 섣부른 결론일 수는 있지만, JP모건의 위력이랄까, 금융은 Chase로 통한다는 느낌이 들 정도로 사용 역시 편리했다.

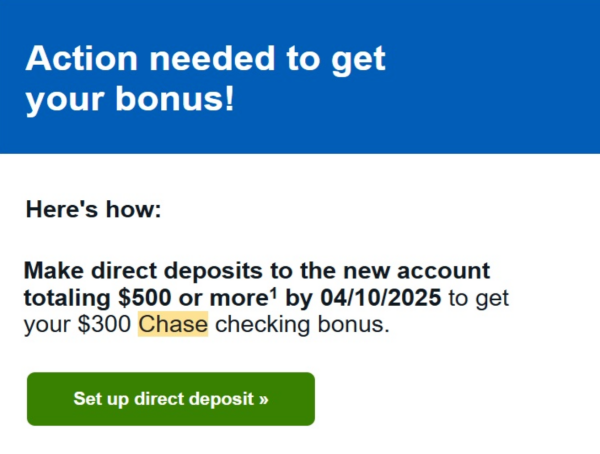

일단, 계좌 개설은 아무나 할 수 있다. 사회보장번호 SSN을 신청해 가지고 있다면 더 쉽겠지만, 입국 후 SSN을 받기까지 시간이 좀 걸리는 만큼, SSN을 받기 전이라 해도 계좌부터 개설해놓는 것이 좋다. 여권과 비자, I-94, 거주증명(집 렌트 계약서와 전기 또는 가스 요금 고지서, 차량등록증 등)을 가지고 은행을 방문해 신규 계좌 개설을 요청하면 된다. 인터넷으로 계좌를 개설할 수도 있지만, 외국인이 처음 만드는 계좌는 인터넷으로 할 수 없다고 뜨는 경우도 있으니, 처음이라면 직접 지점에 가서 만드는 게 좋다. 이때 계좌 개설 시 보너스를 주는 코드를 입력해야 하는데 주변에 혹시 코드가 있는지 물어보거나 거주지 우편함 광고지를 살펴보면 찾을 수 있고, 이미 주변에 Chase 계좌를 가지고 있는 사람이 있다면, 그 사람에게 온 코드를 메일로 보내달라고 하면 된다. 코드가 없을 경우 직원에게 첫 계좌 보너스 코드를 물어보면 직원이 코드를 입력해주기도 한다. 해마다 마케팅 내용이 달라지긴 하지만, 이렇게 첫 계좌를 개설하고, 5백 달러 이상을 송금해 넣고 나면(이 조건 역시 바뀌니 문의 필수) 2주 안에 3백 달러(2025년 초 기준)가 입금된다.

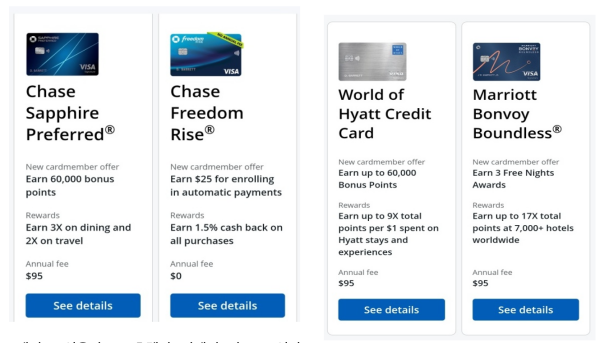

계좌를 만들었다면, 이번엔 신용카드다. 1년 생활비를 한꺼번에 송금해 Chase 은행에 예치해뒀더니 미국 도착 한 달도 되기 전에 포인트를 많이 받을 수 있는 사파이어 등급의 신용카드를 발급받았다는 사람도 있긴 하지만, 미국에 처음 거주해 신용점수가 전혀 없다면, 기본적으로 계좌를 만들어 일정 부분 예금을 예치하고, 체크카드를 이용해 사용한 실적이 있어야 신용카드 발급 신청이 거절되지 않는다. 계좌를 빨리 만들고 한 달 정도 있다가 신용카드를 신청하는 게 안전한 이유다. 신청 시 한국 소득금액은 가족 총 소득을 모두 합쳐 최대한으로 쓰는 게 이용 한도를 높일 수 있다. 별도의 입증 서류는 요구하지 않는다. 이렇게 두 달 안에 계좌 개설과 신용카드 발급을 마무리 지었다면, 그때부터 포인트 적립이 시작된다. 일단 5백 달러를 쓰고 나면 2만 포인트(2백 달러 정도로 사용 가능)부터 받고 시작하니 계좌 개설 보너스와 합해 5백 달러를 받고 시작한다고 볼 수 있다. 나머지 포인트는 사용 금액에 따라 적립되는데 Chase의 가장 기본적인 신용카드를 발급받는다면, 전체 사용액의 1.5%, 그리고 음식점이나 주유소에서 사용한 금액의 3~5%를 캐시백으로 돌려받아 다시 쓸 수 있다. 미국 연수자들이 미국 여행을 자주한다는 점에서 Chase Travel로 호텔과 항공을 예약한다면 5%씩을 포인트를 쌓아, 여행 한 번 다녀오고 나면 다른 여행지 호텔 예약 하루 정도는 포인트로도 갈 수 있을 정도다. 디즈니 카드나 힐튼 카드 등 자신의 목적에 따른 신용카드를 추가로 신청해 발급받으면 추가 할인 몇 백 달러를 받아 이용할 수 있으니 꼼꼼히 살필수록 더 많은 혜택을 누릴 수 있다. 친구에게 추천 메일을 보내고, 그 친구가 계좌를 개설하면 추가 보너스가 있으니, 가입 이후 앱을 꼼꼼히 살펴 추가 혜택을 찾는 정성도 필요하다.

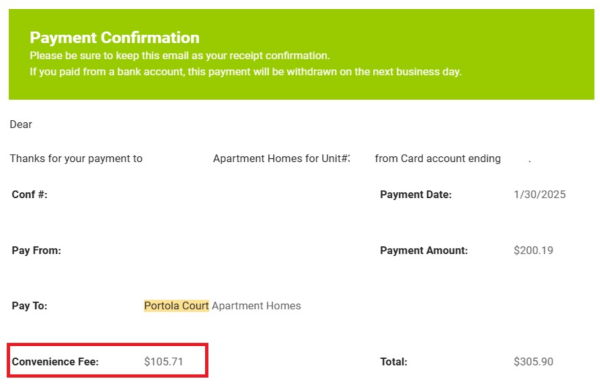

포인트의 천국인 신용카드지만 주의해야 할 점도 있다. 신용카드 발급과 동시에 생각 없이 아파트 관리비를 내봤는데 바로 낭패를 봤다. 관리비가 2백 달러 정도였는데 3백 달러가 빠져나갔던 것이다. 내역을 확인해 보니 Convenience fee가 백 달러 가량 붙어 있었다. 수수료다. 아파트 사무실을 찾아가 다른 방법으로 결제를 한 뒤, 은행 고객센터에 전화해 이중 결제를 했으니 결제를 취소해달라고 요청해 다음 달에 돌려받을 수는 있었지만, 신용카드 사용 시 반드시 눈여겨봐야 할 것이 바로 수수료다. 아파트 렌트비나 관리비의 경우 신용카드로 결제를 하면 눈덩이 수수료가 붙는 경우가 많으니 반드시 계좌에서 빠져나가도록 유지해 두어야 한다. 음식점의 경우에도 신용카드 결제 시 추가 수수료를 받는 경우가 있으니 혜택을 받은 만큼 새나가는 수수료를 막으려면, 결제 전 꼭 수수료를 확인하자.

수수료만 주의한다면 신용카드를 포함해 앱 시스템까지, 대부분의 이용에 있어서 현지 은행이 편하다. 미국에서 가장 적응하기 힘들었던 게 Pending 시스템인데 국내 은행의 해외 법인의 경우 Pending이 길게 잡힌다. Pending 이란, 결제 요청은 있지만 아직 승인되지 않은 상태를 말한다. 국내에서 계좌 이체를 했다면, 실시간으로 이체돼 바로 확인하고 사용할 수 있지만, 미국에서 국내 은행 해외 법인 계좌를 이용하면 Pending만 며칠 걸린다. 계좌 이체를 하거나 송금하더라도 바로 받을 수 없는 건데, 현지 은행은, 특히 계좌 이체의 경우엔 Pending이 그리 오래 걸리지 않는다. 반면, 신용카드를 썼을 때는 하루 정도 Pending이 걸리는데, 오히려 결제 실수로 취소 요청을 할 경우 Pending 상태라면 더 쉽게 빨리 취소가 승인된다.

또 하나 편리한 점은 국내 트래블 카드와 현지 은행 체크카드의 Cash Advance이다. 트래블 카드를 은행에 가져가 현지 은행 계좌로 옮겨달라고 하면, 트래블 카드 계좌에 있는 달러를 수수료 없이 현지 은행 계좌로 옮겨 신용카드 결제 금액으로 쓸 수 있다. (트래블 카드를 만든 은행마다 이체 한도는 다르다.) 연수를 오게 되면 낮은 환율에 적은 수수료를 적용 받는 트래블 카드를 많이들 만들어 오는데, 트래블 카드를 쓰면 국내 소비로 잡히지 않아 소득공제가 되지 않고, 현지 신용카드가 아니라 포인트도 쌓이지 않는다. 그래서 트래블 카드와 별도로 좀 더 높은 환율에 수수료를 내고 현지 계좌로 송금을 하는 연수자가 많다. 하지만, 가장 유리한 환율을 적용해 트래블 카드 계좌로 환전을 해뒀다가, 현지 계좌로 Cash Advance 방식으로 옮기면, 환율도 유리하게 적용 받고, 수수료 없이 현지 계좌로 옮겨 현지 신용카드를 쓰며 포인트 혜택도 누릴 수 있다. 뒤늦게 뛰어들어 아직도 제대로 모르는 미국 금융의 세계지만, 1년 짧은 기간 얼마 되겠느냐며 무시하고 지내기엔 혜택이 큰 만큼 다음 연수자들은 잘 활용하길 권한다. 아는 만큼 보이고 보이는 만큼 누릴 수 있다.